目次

領収証・レシートの受領

計上した経費の証明ともなる領収書は、税務調査が入った際に確認されるもののひとつなので、しっかりと管理・保管しておきましょう。

税務調査では、経費について数年前にさかのぼって説明を求められることもあるので、「品代」などの簡単な但し書きでは詳細を思い出すことができず、納得してもらえない可能性があります。

領収書の保存期間は法人ならば7年となります。ただし、欠損金が生じた年度は保存期間が9年となります(2018年4月1日からは、欠損金が生じた年度は保存期間が10年間に延長)。個人事業主の領収書の保存期間は、白色申告なら5年、青色申告なら7年です。

そのため、領収書をもらう際は、次の内容を必ず記載してもらいましょう。

- 企業や代表者名

- 領収書の発行年月日

- 金額

- 商品やサービスの詳細

- 領収書発行店舗の名前、住所、電話番号

- 押印

- 5万円以上の金額の領収書は収入印紙の貼付

このほか、同行者や人数、関係する相手企業の名前などを領収書の裏面に自身でメモしておくと安心です。

支出を証明できる書類

支出を証明できる書類は、領収書のほかにも、レシートやクレジットカードの利用明細書、WEB取引の様子が分かる画面記録やプリントアウトした電子メール、振込明細書などがあります。

- 領収証

- レシート

- クレジットカートの利用明細書

- WEB取引の画面記録

- プリントアウトした電子メール

- 振込明細書

領収書以外のものは、より詳細が分かりやすいため、領収書と併せて保管しておいてもよいでしょう。ただし、単独で領収書の代わりとして使用する場合は下記情報が書かれている必要があります。

- お店の名前

- 購入した日付

- 商品やサービスの内容

- 購入金額

- 購入者の氏名か会社名

領収書の保管義務

領収書は「証憑書類」と呼ばれる書類で、事業に使ったお金がどのように動いたかを証明する大切な書類です。そのため、法律で保管期間が定められています。

領収書の保存期間は法人ならば7年となります。ただし、欠損金が生じた年度は保存期間が9年となります(2018年4月1日からは、欠損金が生じた年度は保存期間が10年間に延長)。個人事業主の領収書の保存期間は、白色申告なら5年、青色申告なら7年です。

また注意すべきこととして、法人の領収書の保管期間は発行されてから7年ではないこと。7年の始まりは、法人税申告期限日と決められています。法人税の申告期限日は法人の決算日の2カ月後。3月31日が決算日の場合は5月31日が法人税申告期限日となります。

個人事業主の保管期間の起算点は確定申告の期限日です。2019年の確定申告であれば、2019年3月15日から7年間、または5年間になります。

領収書の書き方

領収書を書くときに注意するポイント

領収書は、不正な改竄(かいざん)を防ぐことを目的として、記載すべき項目や書き方のルールが定められています。項目を満たしていなかったり、ルールを逸脱していたりすると、会社として取引先の信用を失うことにもなりかねません。

領収書に必ず記載しなければならない項目は7つあります。

項目ごとに、書き方と注意点を確認していきましょう。

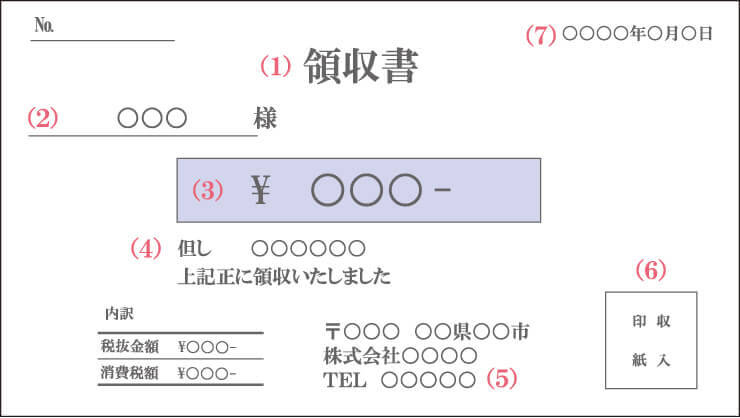

(1)タイトル

タイトルは、大きな文字で中央上部、または上部左側に「領収書」と記載します。タイトルが小さな文字で書かれていたり、書類の下部に書かれていたりすると、領収書だと認識されずに分類からもれてしまう可能性があります。誰が見てもすぐに領収書だということが判別できることが大切です。

(2)あて名

あて名には、支払人である相手の屋号や、商号を記載します。

・(株)は使わない「(株)会社名」「会社名(株)」と略して表記している領収書をよく見かけますが、正式ではございません。領収書は金銭の授受の証拠となる重要な書類ですから、略さず「株式会社」と記入しましょう。

・空欄にしない改竄や不正が起きないよう、あて名は代金を受け取った側が必ず記入します。あて名が記入されていない領収書は、消費税法の仕入税額控除に係る帳簿の記載方法に則って無効とされます。

・「上様」はできるだけ使わない領収書のあて名に「上様」と記入する慣習は、少額の領収書で、支払人の同意があれば問題ないとされています。

しかし、税務調査などで当事者以外の第三者の目にふれたとき、あて名が「上様」とされている領収書では事実関係を明確に把握できないと判断され、無効になる可能性があります。事実誤認や無用な疑いを避けるためにも、「上様」はできるだけ使わないようにしましょう。

特に、金額の大きい領収書は、税務調査でチェックが入る確率が高いので、注意が必要です。支払人である取引先から「上様で」と依頼された際も、できれば丁寧にお断りして正式名称を記入しましょう。

口頭で社名が聞き取りにくいときは、名刺をお借りするか、別紙に社名を書いてもらってから写すと間違いがございません。

(3)金額

金額の項目には、改竄を防ぐために細かなルールが設けられています。必ず正しい金額を記載するということはもちろんですが、ルールを逸脱しないよう気を付けましょう。

- 金額を示す数字の先頭には「¥」を書く

- 金額を示す数字の末尾には「‐」または「※」を書く

- 数字の3桁ごとに「,」を打つ

3つのルールはいずれも、金額の桁数を増やすなどの不正を防ぐためのものです。それぞれの記号は、数字との間隔を空けずに記入するようにしましょう。なお、「¥」の代わりに「金」と書いた場合には末尾に「也」と書きます。

万が一にも誤りがないよう、記入後には再度、金額を確認しましょう。

(4)但し書き

代金のやりとりが、どんなサービスや商品に対して行われたのかを示すのが但し書きです。ポイントは、サービスや商品の内容が具体的に分かるように書くことです。

・「品代」「お品代」といった曖昧な表現はNG「お品代」「品代」などと記載された領収書をよく見かけますが、これでは具体性と信憑性に欠けます。必要なものを購入するための経費であることが、第三者の目で見ても分かるよう、「接待費として」「印刷用紙代として」といったように詳しく記載しましょう。

・記載しにくい品目の場合は納品書などを添付領収書の但し書きの欄に記載しきれない場合や、わかりやすく書くのが難しい品目の場合は、領収書以外に納品書などを添付しましょう。

・クレジットカードによる支払いの場合はその旨を明記領収書の発行を支払人に求められた場合、受取人は領収書を発行する法的義務がありますが、クレジットカードによる支払いはその限りではございません。

なぜなら、領収書は「現金もしくは有価証券の授受があったという事実」を証明するために作成されるものだからです。クレジットカード決済の段階では、支払人ではなくクレジットカード会社が代金を支払うことになりますので、支払人と受取人のあいだに直接的な現金のやりとりが存在しないのです。

クレジットカード払いでも領収書の発行を求められた場合は、あくまでも支払人から求められたことによるサービスとして発行します。その際は、支払人とクレジットカード会社から二重に支払いを受けたと誤認されないよう、但し書きの欄には品名とともに「クレジットカード払いである」ことを明記しなくてはなりません。

(5)発行者

領収書を発行した発行者の住所・氏名を記す欄です。手書きで記入する代わりに、社判を押しても構いません。

(6)収入印紙

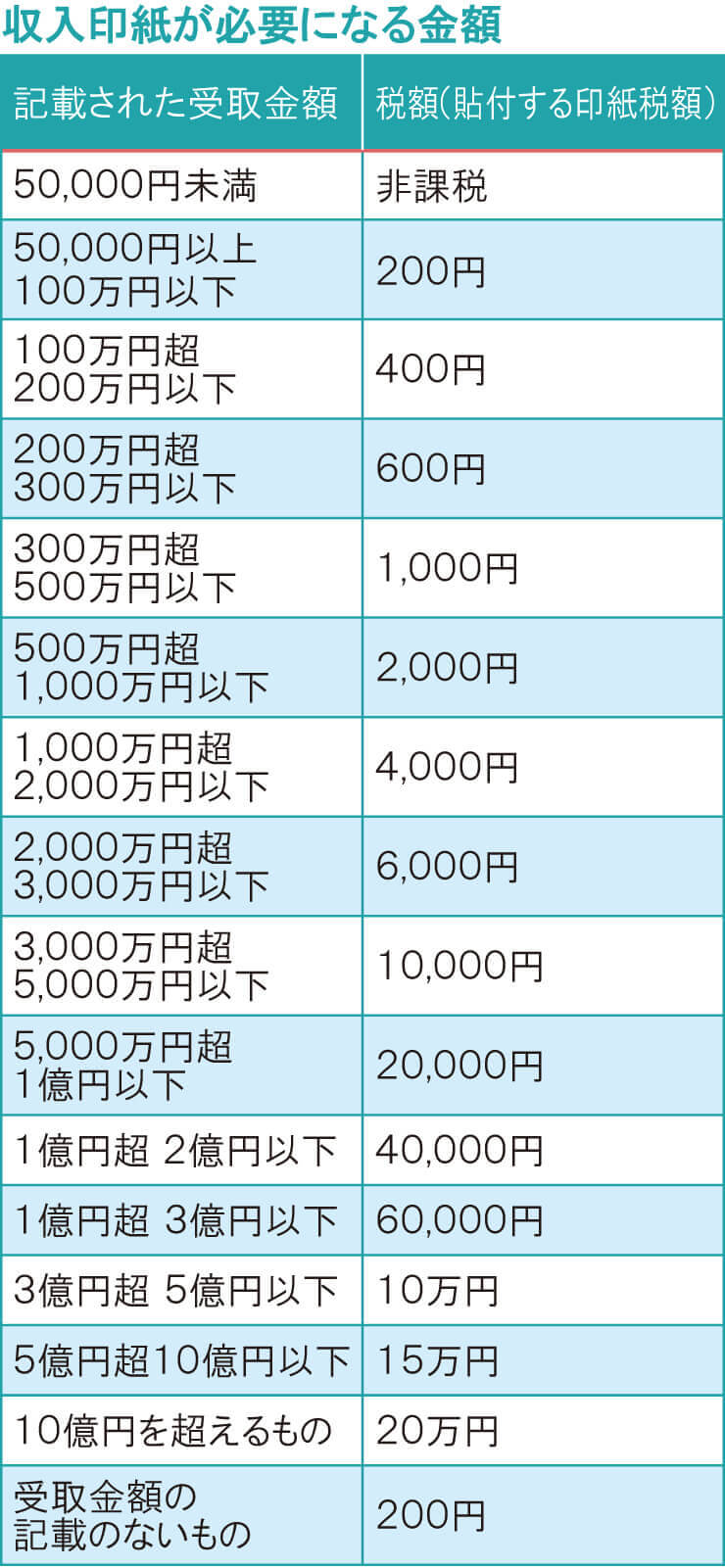

領収書の金額が50,000円以上になった場合、収入印紙を貼り、消印を押します。収入印紙の貼り方、注意点などは、別項目にて詳しく解説します。

(7)発行した日付

代金の受け渡しが行われた日付を記入します。税務処理をする上で絶対に欠かせない項目ですから、記入漏れのないよう気を付けましょう。自社の処理の都合で発行した日付を操作すると、違法行為と判断される場合があります。

収入印紙のルール

収入印紙は、「印紙税」と呼ばれる税金を支払ったという証明になります。印紙税は、金銭の授受に伴って書面が取り交わされるということは、何らかの経済的利益が発生しているという考えに基づいて、「領収書」「手形」「契約書」といった文書に対して課されるものです。

50,000円を超えているにもかかわらず収入印紙を貼らないと、ペナルティが発生する可能性があります。必要な印紙税額分の印紙の貼付に加え、過怠税として印紙税額の倍以上の罰金を徴収されることがあります。

・収入印紙が必要になる金額収入印紙は、領収書の金額が50,000円以上から貼付が必要です。

領収書の金額ごとの印紙税額は、以下のとおりです。

・収入印紙を負担する人国税庁は、領収書を含む課税文書に関して、「課税文書を作成した時点で納税義務が成立し、その作成者が納税義務を負うことになる」としています。

法人として領収書を作成した場合は、当該法人が負担者となります。

・収入印紙を貼付する際の注意点領収書を作成した人が決まった額の収入印紙を貼り付けて、割印を押すことで納税することになります。50,000円を超えているにもかかわらず、収入印紙の貼付を忘れたときは、印紙税法により過怠税を払うことになります。ほかにも、貼付した収入印紙が定められた金額に満たなかったとき、割印を忘れたときなどに、ペナルティが発生する可能性があります。

領収書の2つの役割

- 取引の証跡

- 二重請求・過払いの防止

- 税務申告に必要

- 内部不正防止

- 過剰請求・着服

取引の証跡

客観的にわかる取引の証拠を残すことによって、二重請求や過払いを防ぐという役割です。領収書がないと、支払いの事実を客観的に証明できず、一度支払ったはずの代金をもう一度請求されたり、支払ったことを忘れて二重に支払ってしまったりしかねません。

また、税務調査に対して、売上金や経費の証明をするためにも欠かせない書類です。税務署から要求があった場合は速やかに提出できるよう、月ごとにまとめておきましょう。

内部不正防止

もう1つは、内部不正を防ぐという役割です。

経費精算のシステム化が進んだ現在でも、社員に領収書の提出義務を課していないことによる内部不正は少なくありません。「私的な食事代を取引先の接待費として申請する」「出張に必要な新幹線のチケットを金券ショップで安く購入して正規料金を申請し、差額分を着服する」といった社員の不正を防ぐためにも、領収書の現物を提出してもらうことが必要です。