個人事業主として事業を始めるにあたり、税務署に提出する開業届。違反の罰則はありませんが、所得税法上、開業日から1ヵ月以内に提出しなければならないとされています。初年度から青色申告をしたい場合には、マストです。

ここでは、初めてでもすぐに分かる開業届の書き方についてご説明します。

目次

開業届の入手方法と用意するもの

開業届は、最寄りの税務署の窓口ですぐに受け取ることができます。このほか、国税庁のサイトからもPDFで取得することができますので、どちらかの方法で書類を入手しましょう(国税庁「[手続名]個人事業の開業届出・廃業届出等手続」)。

記入にあたって必要になるマイナンバー、事業所の住所、開業日などが分かる書類を手元に用意しておくと、スムーズに記入できます。

[手続名]個人事業の開業届出・廃業届出等手続

※別ウィンドウで国税庁のサイトにリンクします。

開業届の書き方

ここからは、開業届の見本を参考にしながら、項目ごとの記入のしかたを解説していきます。

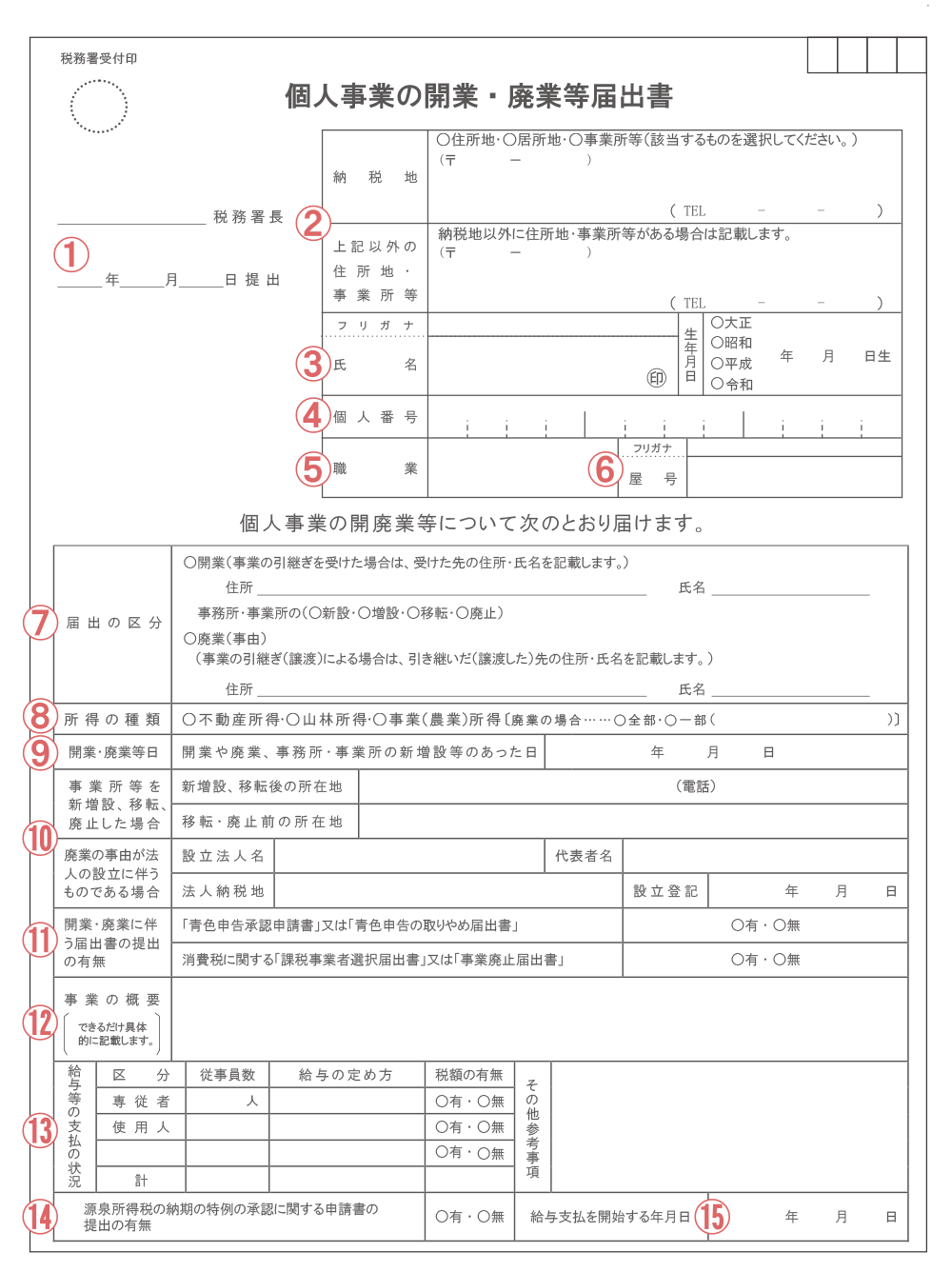

①納税地の税務署名、提出日

開業届を提出する所轄の税務署の名称と、提出する日付を記入します。

税務署の名称は以下の国税庁の公式サイトで調べることができます。

提出する日付は、「開業日」から1ヵ月以内とされています(過ぎていても罰則などはありません)。

国税局・税務署を調べる

※別ウィンドウで国税庁のサイトにリンクします。

②納税地/上記以外の住所地・事業所等

「住所地」「居所地」「事業所等」のいずれかを選択し、納税地の住所を記入します。電話番号は固定電話のほか、携帯電話の番号でも問題はありません。

納税地は、基本的には生活の拠点となる自宅の場所を示す「住所地」です。住所地のほかに、事業を営むためのお店や事務所がある場合は、「事業所等」を選んで納税地としても構いません。「居所地」は、海外に住んでいて、日本に住所はないものの、活動場所は日本にあるといった場合に選びます。

下段の「上記以外の住所地・事業所等」の欄は、以下のような場合に記入します。

・納税地は自宅にしたいが、事業所は別にある→「納税地」に自宅の住所を、「上記以外の住所地・事業所等」に事業所の住所を記入

・納税地は自宅ではなく事業所にしたい→「納税地」に事業所の住所を、「上記以外の住所地・事業所等」に自宅の住所を記入

自宅とオフィスを兼ねている場合、「上記以外の住所地・事業所等」には何も記入する必要はありません。

③氏名/印/生年月日

フルネームで氏名を記入し、押印します。印鑑は個人印でも、屋号印でも構いません。

生年月日も忘れずに記入しましょう。

④個人番号

マイナンバーカード、または通知カードに記載されているマイナンバーを記入します。

⑤職業

職業の欄には特別な決まりはなく、客観的に分かる名称であれば何を書いても構いません。ただし、業種によって、個人事業税の税率が異なる点には注意したほうがいいでしょう。業種ごとの税率は、各都道府県の税金に関するページに記載されています。

⑥屋号

屋号がなければ空欄のままで構いません。

⑦届出の区分

新規開業の場合は「開業」にのみ○をつけ、その他は空欄となります。事業を引き継いだ場合のみ、住所、氏名を記入しましょう。

⑧所得の種類

不動産による所得、山林による所得以外は事業所得になります。

⑨開業・廃業等日

開業日は提出日から1ヵ月以内になりますが、いつを開業日とするかについてはきびしいルールはありません。自分が開業したと認識した日や、開業届を出した日でもいいでしょう。

開業した年に青色申告をしたい場合は、開業日から2ヵ月以内と決められています。開業日から2ヵ月を過ぎて届け出をした場合は、翌年分の確定申告から適用されます。

⑩事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

それぞれ、新規開業の場合は記入不要です。

⑪開業・廃業に伴う届出書の提出の有無

開業届に伴って、青色申告にまつわる書類や消費税にまつわる書類を提出する場合はチェックを入れましょう。

⑫事業の概要

職業欄に記入した内容について、より具体的に記載します。

例えば職業欄が「飲食業」なら、事業の概要は「宅配弁当の調理と販売」のように、何をするかが客観的に分かるような表記にしましょう。

⑬給与等の支払いの状況

家族従業員(専従者)や、家族以外の従業員(使用人)を雇用する予定がある場合に記入します。

・従事者数専従者、使用人、それぞれ雇用する人数を記入します。

・給与の定め方月給、日給、月給+ボーナスなど、給与の支払い方法を記入します。

・税額の有無源泉徴収する場合は「有」、しない場合は「無」にチェックします。給与を支払う場合は基本的に源泉徴収をしますので、「有」になります。

⑭源泉所得税の納期の特例の承認に関する申請書の提出の有無

源泉所得税は、原則として徴収した日の翌月10日が納期ですが、給与の支給人員が常時10人未満である源泉徴収義務者は、申請をすれば年2回にまとめて納めることができます。申請書を提出する場合は、「有」にチェックします。

⑮給与支払を開始する年月日

従業員に対して、給与を支払う場合にのみ記入します。すでに支払っている場合はその日付を記入し、予定の場合は支払いを開始する予定日を記入します。

なお、(14)に記載した源泉所得税の納期の特例を支払い開始から受けたい場合は、この支払い開始日の前月までに開業届や申請書を提出するようにしましょう。すでに給与を支払っている場合は、提出した日の翌月に支払う給与分から適用されます。

開業届の記入・提出は意外と簡単

開業届の記入と提出は、それほど難しいものではありません。特に、国税庁のサイトから入手できるPDFは、直接編集して印刷まで行えるようになっていますので簡単です。編集作業が終わったら、きちんと保存するようにしましょう。

なお、青色申告を希望する場合は、開業届のほかに「青色申告承認申請書」の提出が必要です。申請書は開業日から2ヵ月以内(または、青色申告を行いたい年の3月15日まで)に提出しなければなりませんので、開業届の提出時に、いっしょに提出することをおすすめします。